本文首发于2024年1月8日至2024年1月14日《资本》、《The Edge Malaysia Weekly》

建造

RHB 研究(1 月 3 日): 根据建筑业发展局的数据,2023 年授予承包商的项目总价值为 1,274 亿令吉,比 2022 年的 1,632 亿令吉同比下降 22%。 尽管如此,我们认为这只是暂时现象——合同的推出预计将得到政府为 2024 年分配的 900 亿令吉发展支出 (DevEx) 的支持,其中 21% 的 DevEx 专注于交通子行业,而 2023 年这一比例为 18%。

2023 年授予的政府项目价值同比下降 33%,达到 290 亿令吉。 在项目类型中,基础设施项目价值同比下降幅度最大,同比下降47%,其次是住宅项目,同比下降37%。 然而,非住宅项目却逆势上涨4%,达到768亿令吉。

2024 年下半年,奖项可能涉及防洪项目、槟城轻轨交通(LRT)、泛婆罗洲高速公路沙巴 1B 期以及恢复 5 个轻轨 3 号车站。 至于大众捷运3号线(MRT3),令我们感到欣慰的是,政府正在推进该项目的土地征用程序。 据捷运公司称,已确定土地的通知预计将于 2024 年第二季度开始,最终确定收购土地将于 2024 年第三季度进行。 因此,我们假设 MRT3 合同可能会从 2024 年第 4 季度开始授予。

该行业即将到来的催化剂包括马来西亚承包商更多地参与印度尼西亚的新资本项目。 到目前为止,IJM Corp 正在关注 Nusantara 州公务员住房项目,而其他几家马来西亚公司则于 2022 年提交了意向书,目前正在由 Nusantara 资本管理局进行评估。 另一个催化剂是拟议的新山轻轨三线的推出速度快于预期。

马来西亚证券交易所建筑指数的市盈率为 13 倍,略高于 10 年平均值 12.7 倍。 由于该行业存在值得称赞的催化剂,我们认为该指数目前的估值并不高,因此是一个有吸引力的入场水平。 我们的首选是金务大(Gamuda Bhd)、双威建筑集团(Sunway Construction Group Bhd)和 Kerjaya Prospek Bhd。

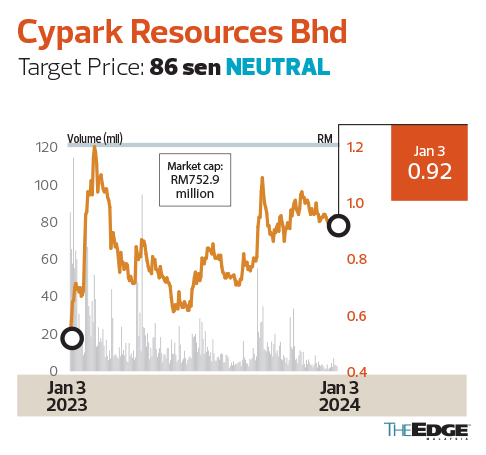

赛帕克资源有限公司

目标价: 86 仙 中性的

公共投资研究(1 月 2 日): Cypark 报告称,2024 财年第二季度的税后和少数股东权益 (Latami) 后核心净亏损为 480 万令吉,而 2024 财年第一季度的核心净亏损为 230 万令吉。 这是由于其垃圾发电部门在 2024 财年第二季度录得 910 万令吉的税前亏损,而 2024 财年第一季度的税前亏损为 620 万令吉。 造成亏损的原因是在此期间工厂停电需要维护,导致绿色能源销量下降。 管理层表示,该工厂已恢复正常运营,预计很快将达到最大产能。 尽管如此,我们还是降低了预测,以反映工厂从目前状态逐步优化的情况。 从积极的方面来看,有关小费修订的讨论得到了当局的积极回应,一旦获得批准,将显着改善其利润和现金流。

Cypark 没有更改大型 Solar 2 和 LSS3 项目 2023 年 12 月的竣工日期。 然而,截至撰写本文时,该公司尚未宣布新的商业运营日期。 因此,我们不认为完成日期会略有延迟,尽管在新大股东通过永久伊斯兰债券注入资金后,这两个项目都恢复了积极进展。

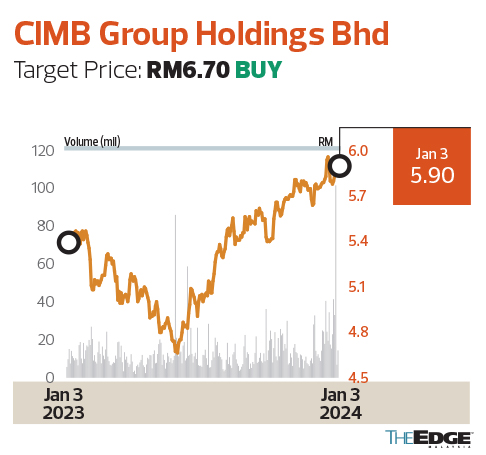

联昌国际集团控股有限公司

马来亚银行投资银行研究(1 月 1 日): 联昌国际已分别将其所持有的银河-联昌证券国际私人有限公司(CSI)和银河-联昌控股私人有限公司(CCH)的剩余25.01%和25%股权全部出售给银河国际控股有限公司(CGSI;前称中国银河国际金融控股)有限公司)。 联昌国际将从这次出售中获得约7.8亿令吉,使出售其100%原有股票经纪业务的总收益达到约25亿令吉。

投资者还记得,2018年,联昌国际与CGSI签订了50:50的合作伙伴协议,通过将联昌国际的股票经纪业务出售给CGSI-CIMB合资公司,在亚洲经营区域股票经纪业务。 2021年12月,联昌国际根据CGSI的第一个看涨期权,分别将其在CSI和CCH的24.99%和25%股权出售给CGSI。 通过第二次出售,联昌国际集团目前不会在集团内拥有股票经纪实体,至少在对 KAF Equities 的潜在收购完成之前是这样。

我们预计此次出售不会对损益产生影响,因为联昌国际集团早些时候已充分认识到所有潜在收益。 此次出售可能会带来一些资本增加,但我们预计这将在很大程度上被 KAF Equities 的潜在收购所抵消。

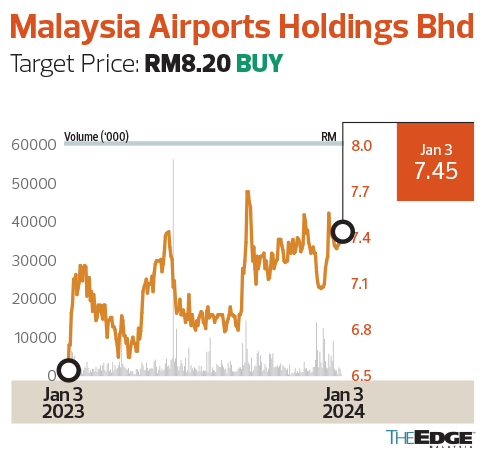

马来西亚机场控股有限公司

TA 证券研究(1 月 2 日): MAHB 11 月份马来西亚业务的客运量为 660 万人次,环比下降 2.9%,但同比增长 27.4%。 2023 年 11 月,国际流量增长依然强劲,抵消了国内流量的季节性疲软。 2023 年首 11 个月,马来西亚累计客运量增幅从一个月前的 65.6% 放缓至 61.2%,至 7,410 万人次。 11 月份客流量持续增长的部分原因是推出了从吉隆坡国际机场飞往阿联酋的四项新服务。

马来西亚国内销量环比收缩 6.3% 至 320 万辆,下滑至 2019 年水平的 75%。 我们认为,疲软是由于航空公司增加了向国际航班分配的座位容量,以提高票价和收益。 国际航班方面,11 月旅客总运输量增至 340 万人次,稳步恢复至 2019 年水平的 78%。

对于 2024 年,我们选择 MAHB 作为我们的首选之一,因为我们相信,由于 2023 年 12 月 1 日生效的免签证入境政策,该公司将受益于中国和马来西亚不断增长的旅行需求。

保存方式 订阅 向我们提供您的印刷版和/或数字副本。

P/S:Edge 也可在 苹果应用商店 和 安卓的 Google Play。