新加坡,2024 年 4 月 9 日:国际航空运输协会 (IATA) 报告其周末发布的最新数据,2 月份客运需求增长 21.5%。

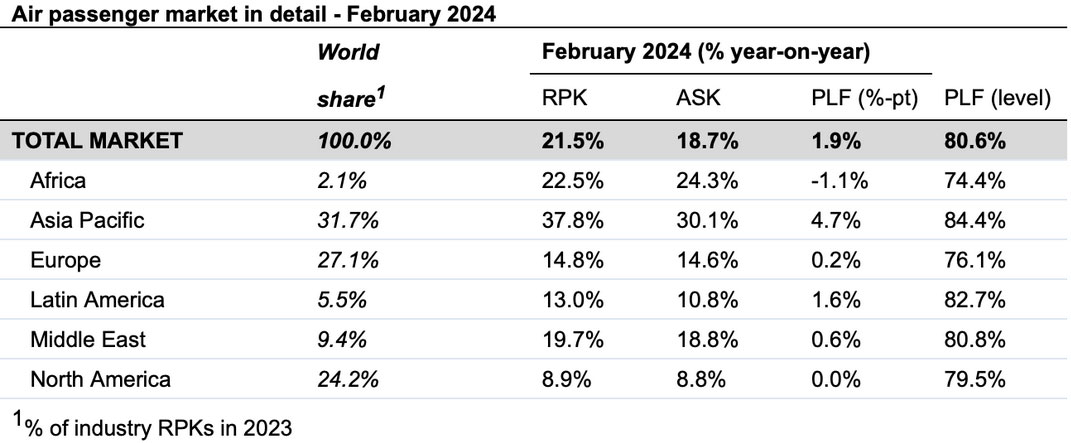

与 2023 年 2 月相比,以收入客公里 (RPK) 衡量的总需求*增长了 21.5%。以可用座位公里 (ASK) 衡量的总运力同比增长 18.7%。

2 月份载客率为 80.6%(较 2023 年 2 月增加 1.9 个百分点)。

与 2023 年 2 月相比,国际需求增长 26.3%。运力同比增长 25.5%,载客率改善至 79.3%(较 2023 年 2 月增加 0.5 个百分点)。

国内需求较2023年2月增长15.0%; 运力同比增长 9.4%,载客率为 82.6%(较 2023 年 2 月增加 4.0 个百分点)。

(*注:2024 年 2 月是闰年,与 2023 年 2 月相比多了一天。这略微夸大了需求和产能的正增长。)

国际航空运输协会总干事威利·沃尔什 (Willie Walsh) 表示:“2024 年 2 月继续保持强劲开局,除北美以外的所有市场的客运量均出现两位数增长。” “随着航空公司加速脱碳投资,以及面对地缘政治和经济不确定性,乘客需求表现出弹性,我们有充分理由对2024年行业前景感到乐观。 政客们必须抵制通过新税收掠夺现金的诱惑,因为新税收可能会破坏这种积极轨迹的稳定并使旅行变得更加昂贵。 尤其是欧洲令人担忧,因为它似乎决心通过缺乏竞争力的税收提案来锁定其缓慢的经济复苏。”

区域细分——国际客运市场

与 2023 年 2 月相比,2024 年 2 月所有地区的国际客运市场均出现两位数增长。对国际服务的需求首次超过大流行前的水平(与 2019 年 2 月相比增长 0.9%)。 然而,由于 2024 年 2 月是闰年,与 2023 年 2 月相比多了一天,这一情况出现了偏差。

亚太航空公司 看到了一个 同比增长53.2% 要求。 运力同比增长52.1%,载客率升至84.9%(较2023年2月+0.6个百分点),为各地区最高。

欧洲航空公司 需求同比增长15.9%。 运力同比增长16.0%,载客率为74.7%(与2023年2月持平)。

中东航空公司 需求同比增长19.7%。 运力同比增长19.1%,载客率升至80.8%(较2023年2月+0.4个百分点)。

北美航空公司 需求同比增长16.0%。 运力同比增长17.6%,载客率下降至77.7%(与2023年2月相比-1.1个百分点)。

拉丁美洲航空公司 需求同比增长21.0%,运力增长18.6%,载客率为84.2%(较2023年2月+1.7个百分点)。

非洲航空公司 看到了一个 需求同比增长20.7%,运力同比增长22.1%。 载客率降至 74.0%(与 2023 年 2 月相比,-0.8 个百分点)。

_ENG.gif "冯对日本决定降低沙巴东部旅行警告表示欢迎马来西亚每日快报")